Una de las grandes preocupaciones a la hora de gestionar la economía de nuestro hogar son las facturas; sin quitarle importancia al gas o al agua, lo cierto es que la que más quebraderos de cabeza nos causa es la factura de la luz. Es uno de los gastos que se disparan con mayor facilidad, dado que buena parte de los útiles del hogar de que disponemos funcionan con electricidad; por esta razón, si no se tiene un control y previsión, es fácil que el gasto energético se dispare, y con ello el coste que representa para nuestra economía doméstica.

Por todo esto, a continuación te vamos a dar algunos consejos que te ayudarán a reducir la factura de la luz; te serán de lo más útil poder ahorrar más, o incluso destinar ese dinero que ahora mismo no va a ninguna parte a otro tipo de gastos más interesantes.

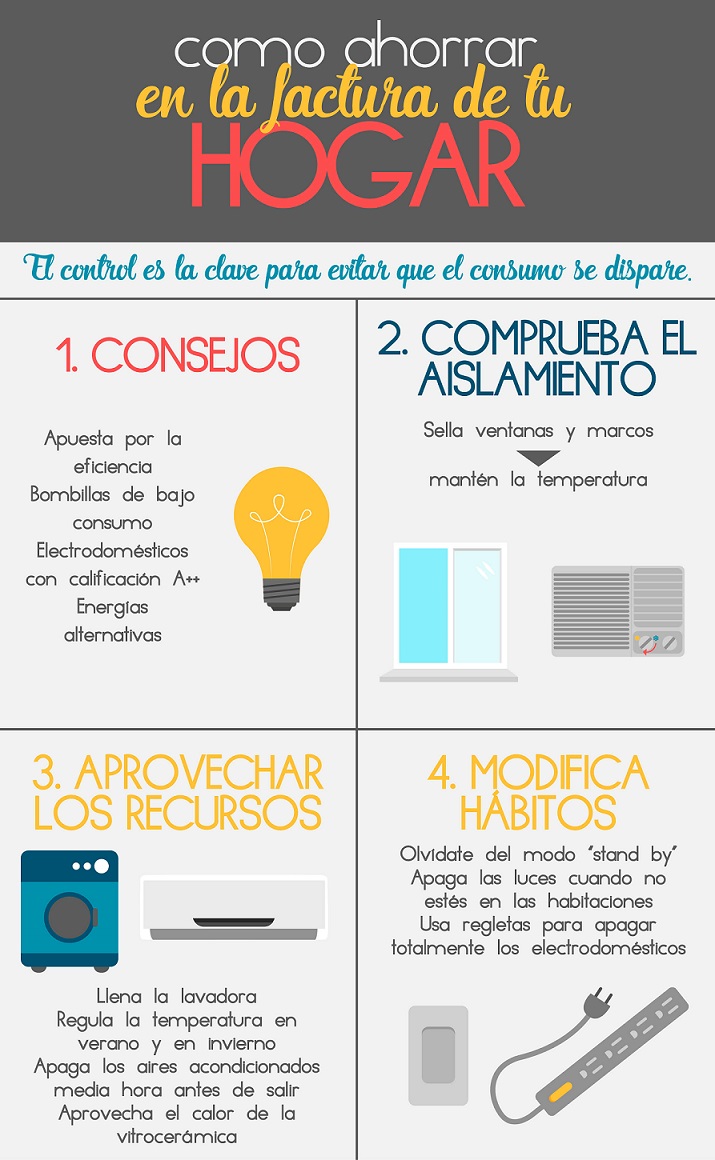

Utiliza los electrodomésticos más adecuados

A veces la clave de todo consiste en invertir en buenos electrodomésticos que nos permitan un funcionamiento mucho más eficiente. Un ejemplo de ello es el caso de las bombillas de bajo consumo que, en comparación con otros modelos, suponen un gasto muy inferior. Otro ejemplo claro son los electrodomésticos con calificación A++, como los sistemas de aire acondicionado que incluyen una tecnología especialmente diseñada para ahorrar lo máximo posible. Precisamente, en el ámbito de la climatización, existen muchas opciones adaptables a tus necesidades que no conllevan necesariamente un gasto excesivo o que te pueden llevar por rutas alternativas. Una de las posibilidades a nuestro alcance es optar por la aerotermia, un sistema que se basa en la absorción del aire exterior a través de una bomba de calor para que proporcione la temperatura deseada a tu hogar.

De modo que ya lo sabes; a veces invertir poco en electrodomésticos baratos supone a posteriori un coste mucho mayor.

Comprueba el aislamiento de tu casa

De nada sirve disponer de la mejor tecnología en el hogar para disfrutar de la climatización más eficiente a tu gusto si hay puntos que no están correctamente aislados. Por esta razón es muy aconsejable que sometas la casa a una revisión completa: comprueba que tanto las ventanas como los marcos y todos los cierres que den al exterior no tengan huecos o posibles fugas. Las ventanas cerradas herméticamente son una excelente opción que te ahorrará muchos dolores de cabeza. De esta manera te asegurarás de que no pueda colarse el aire de fuera y de que tampoco se escape el aire o el calor que necesites en tu hogar; así podrás lograr la temperatura deseada sin gastar de más.

Aprovecha al máximo los recursos

Algunos de los usos que hacemos de los recursos a nuestro alcance juegan en nuestra contra, cuando aplicando unas sencillas medidas podríamos experimentar un ahorro mayor. Olvídate de las cargas de la lavadora a medias, de ir en tirantes en pleno invierno o de llevar jersey en julio; el confort en el hogar no debe reñir con un uso sostenible y responsable de los recursos a nuestro alcance, ya que tampoco resulta rentable para nuestro bolsillo. Si quieres ahorrar, acciones como esperarse a reunir suficiente ropa como para realizar una carga completa en la lavadora o regular la temperatura de tal manera que resulte agradable (pero no extrema) nos ayudarán en gran manera.

Otros consejos que te servirán de ayuda: si dispones de vitrocerámica, tampoco te olvides de apagarla unos minutos antes de terminar de cocinar los alimentos, ya que el calor residual te permitirá ahorrar en el proceso; o, si tienes pensado salir de casa, apaga el aire acondicionado una media hora antes, ya que la temperatura irá descendiendo gradualmente y te aclimatarás a la del exterior sin coste extra. Mejor para tu salud, mejor para tu bolsillo.

Modifica ciertos hábitos

En el terreno de los hábitos, tampoco estamos libres de culpa en cuanto a derroche energético. ¿Cuántas veces has salido de una habitación y has dejado la luz encendida? ¿Y cuántas has dejado el PC encendido porque tenías pensado volver al cabo de unas horas? Gestos como estos y muchos otros son los causantes de un consumo excesivo y nada necesario que se traduce en un incremento muy significativo de la factura. Acostúmbrate a mantener las luces apagadas de los cuartos en los que no te encuentres en ese momento, así como a apagar los electrodomésticos y aparatos que no estés usando. ¡Eso incluye el modo “standby” del televisor! Comprar sobreenchufes y regletas es una gran idea, ya que te permitan controlar más cómodamente el “gasto fantasma” innecesario en tu día a día.

Ya verás como, si sigues todos estos consejos, notarás la diferencia de inmediato.